99%, UNÍ-VOS! III – Os Dez Anos da Crise de 2008

Por Hélio Silveira¹, Gustavo Galvão² e Rogério Lessa³, para o Duplo Expresso

Em “Dois Caminhos pós 2008: liberalismo x desenvolvimentismo”, postado no Duplo Expresso em 30 de junho de 2018 como antecipação aos trabalhos que certamente iriam aparecer sobre a crise de 2008, mostramos as políticas dos dois grandes blocos – o ocidental e oriental – no pós-crise. De um lado o Ocidente, com sua política de “austericídio” fiscal, baixo crescimento, desemprego e conflitos sociais e, de outro, o Oriente, seguindo pela trilha de um fortalecido desenvolvimento. A tal ponto deste gerar disrupturas nas relações comerciais globais.

Sabíamos que os trabalhos dos comentaristas ortodoxos salientariam uma alegada complexidade e seriedade da crise. Isso serviria como razão suficiente para aplicação generalizada de ajustes fiscais aos 99%, e não dariam destaque para o enriquecimento especulativo dos 1%. Salientariam que o baixo crescimento faria parte de um “novo normal secular”! Mas também sabíamos que tão pouco destacariam ou fariam alguma comparação com o relevante desenvolvimento econômico oriental!

Estamos em 2018. O Brasil encontra-se em um ano de eleições presidenciais e, portanto, lançamos a série de artigos “99% Uní-vos” no Duplo Expresso. O intuito específico foi o de tentar esclarecer para componentes dos 99% as falácias da ortodoxia econômica e política. Eles tentam convencer a maioria dos acertos das medidas adotadas pós-impeachment em 2016. O mainstream, por seu poderio econômico-financeiro e por ter alcançado o Estado, não intenta largar a posição conquistada. Usa as suas forças de comunicação/jurídicas para se perpetuar. Se falta um candidato “mais palatável” à Direita, então investem no que tem. Mesmo que o escolhido seja prejudicado por suas próprias contradições.

Entendemos que, ao tentar esclarecer as falácias econômicas apresentadas pela mídia corporativa, estamos também colaborando pelo lado do prisma econômico. Assumimos o risco de complementar o excelente trabalho e análise política da “Dupla do Duplo Expresso e sua valiosa equipe de colaboradores e analistas político/jurídico/econômicos”.

Passado o fatídico “15 de setembro”, verificamos que nossos prognósticos se confirmaram. O mainstream, ao comentar os dez anos da crise, pouco salientou o sucesso econômico oriental como contraposição ao baixos resultados apresentados pelos ocidentais!

Entretanto, e graças ao avanço das redes sociais (mesmo com suas contradições, por ser um ambiente passível do estabelecimento da dialética) temos hoje um espaço para avançarmos com nossos conteúdos na comunicação social. E isso segue em contraposição ao “bloco do pensamento único”! Sob esse ângulo, de revelar artigos que salientam o sucesso oriental no aspecto do desenvolvimento econômico, destacamos e replicamos aqui dois textos:

“Políticas ‘Keynesianas’ da China” (China’s ‘Keynesian’ policies)

Michael Roberts – artigo traduzido e publicado na AEPET, em 21 de setembro de 2018, a partir do original no blog do autor:

A reação da China à guerra comercial de Donald Trump foi retaliar com suas próprias tarifas sobre as exportações dos EUA para a China, particularmente as exportações agrícolas e de alimentos, como a soja. Além disso, o governo permitiu que a moeda chinesa, o yuan, se desvalorizasse em relação ao limite inferior de sua faixa controlada em relação ao dólar. Isso torna as exportações chinesas mais baratas em termos de dólares e, portanto, anula o propósito dos aumentos de tarifas da Trump em produtos chineses que entram nos EUA.

Mas há um terceiro movimento: uma expansão considerada no investimento do governo e no financiamento de projetos de construção para impulsionar a produção doméstica para compensar qualquer declínio nas exportações. A política de investimento do governo teve enorme sucesso em ajudar a economia chinesa a evitar as consequências da Grande Recessão em 2008-9. Enquanto todas as principais economias capitalistas sofreram uma contração na produção e no investimento nacional, a China continuou a crescer. Em 2009, quando o PIB nos países avançados caiu 3,4%, o crescimento chinês foi de 9,1%. Apenas uma economia capitalista também cresceu – a Austrália – uma economia cada vez mais dependente das exportações de seus recursos de matéria-prima para seu vizinho gigante asiático, em rápido crescimento.

Simon Wren-Lewis, economista e blogueiro keynesiano britânico, afirma que o sucesso da China na Grande Recessão demonstrou duas coisas: 1) que foi a austeridade que causou a Grande Recessão e a fraca recuperação econômica depois nas principais economias capitalistas e 2) eram políticas keynesianas (isto é, mais gastos do governo e déficits orçamentários correntes) que permitiram à China evitar a queda.

Bem, é sem dúvida verdade que, após uma queda maciça no investimento e na produção no setor capitalista das principais economias em 2008-9, reduzir ainda mais os gastos do governo pioraria a situação. Nesse sentido, “austeridade” era uma política equivocada para os governos adotarem. Mas como argumentei em muitos posts anteriores, austeridade não era uma insanidade em termos econômicos para o capitalismo, como pensam os keynesianos. Tem uma base racional: a de que com a rentabilidade no setor capitalista muito baixa, os custos devem ser reduzidos e isso inclui a redução da tributação do setor capitalista. Além disso, o setor financeiro teve que ser resgatado. Era muito melhor pagar por isso, reduzindo os gastos do governo e os investimentos, em vez de aumentar os impostos. E o enorme aumento da dívida pública que resultou de qualquer maneira exigiria o controle estrada abaixo.

Mas com relação a tirar as economias da crise com mais gastos do governo? Wren-Lewis comenta: “A China é um bom exemplo dessa ideia em ação. E quanto a todos os opositores que previram desastre financeiro se isso fosse feito? Bem, houve uma mini crise na China, meia dúzia de anos depois, mas é difícil conectá-la aos gastos com estímulo e isso teve pouco impacto no crescimento chinês. E quanto ao enorme fardo que as despesas com estímulo gerariam para as futuras gerações? Graças a esse programa, a China agora tem uma rede ferroviária de alta velocidade e é líder global na construção de ferrovias. “

Então você vê, as políticas keynesianas funcionam, como mostra a China, diz Wren-Lewis. Mas as políticas da China eram realmente keynesianas? Estritamente falando, as políticas keynesianas de gestão macro aumentam os gastos do governo de qualquer tipo (cavando buracos e preenchendo-os novamente) para ‘estimular’ o setor capitalista a começar a investir e os lares a gastar, e não economizar, através do efeito do ‘multiplicador’ ‘.

Claro, Keynes falou em ir mais longe, com a “socialização do investimento” como o último recurso. Mas nenhum governo da linha keynesiana adotou essa política (se isso significou assumir o investimento capitalista com investimento estatal). De fato, os Wren-Lewis deste mundo nunca defendem ou sequer mencionam a ideia da nacionalização ou socialização dos setores capitalistas. Para eles, a política keynesiana é a despesa do governo para “estimular a demanda”.

A política da China na Grande Recessão não foi apenas “estímulo fiscal” no sentido keynesiano, mas um investimento direto do governo ou do Estado na economia. Na verdade, era “investimento socializado”. Investimento é a chave aqui – como argumentei em muitos posts – não consumo ou qualquer forma de gasto pelo governo. A Grande Recessão na economia dos EUA foi liderada e impulsionada por uma queda no investimento capitalista, não em consumo pessoal ou causada por “austeridade”. Na Europa, 100% do declínio do PIB deveu-se a uma queda no investimento fixo.

Como John Ross disse em seu blog na época , “a China é evidentemente a imagem espelhada dos EUA… Se a Grande Recessão nos EUA foi causada por uma queda precipitada no investimento fixo, a China evita a recessão e seu rápido crescimento econômico, impulsionado pelo aumento do investimento fixo. Dado esse contraste, a razão para a diferença de desempenho entre as economias dos EUA e da China durante a crise financeira é evidente ”.

Wren-Lewis acha que as medidas keynesianas teriam feito o “salto” e foi “uma falta de imaginação” dos governos das principais economias não agir, mas sim impor “austeridade”.

É verdade que os governos das principais economias capitalistas não seguiram o exemplo da China, em parte porque se opunham ideologicamente ao investimento estatal – na verdade, sua primeira medida de “austeridade” era cortar projetos de investimento do governo – a maneira mais rápida de cortar gastos.

Mas a questão principal não era ideologia ou “falta de imaginação” . É que as políticas de estímulo keynesianas não funcionam em uma economia predominantemente capitalista, onde a rentabilidade do investimento capitalista é muito baixa e, portanto, o investimento está caindo. Com o investimento do governo nas economias capitalistas avançadas apenas cerca de 3% do PIB, comparado com o investimento do setor capitalista de 15%, seria necessária uma mudança maciça para o setor público. Estimular o investimento capitalista com baixas taxas de juros e gastos sociais não seria suficiente. Investimento capitalista teria que ser substituído por investimento “socializado”. Isso só aconteceu (temporariamente) nas economias de guerra (como 1940-45). Nos últimos dez anos, nos EUA, na Europa e no Japão, foram os capitalistas que tomaram as decisões sobre investimento e emprego e o fizeram com base no lucro e não na recuperação econômica. Facilitação quantitativa e estímulo fiscal – os dois planos de política keynesiana – foram ineficazes como resultado. Em contraste, o investimento fixo da China aumentou rapidamente porque foi impulsionado por um programa de investimento estatal direto e pelo uso de bancos estatais para expandir rapidamente o financiamento das empresas.

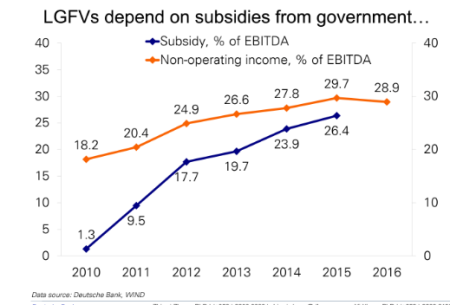

Essa diferença entre as medidas keynesianas nas economias capitalistas e o investimento dirigido pelo Estado na China está prestes a ser testada novamente. A maioria dos economistas está prevendo que a China será atingida por uma guerra comercial com a política de Trump e o crescimento econômico deve desacelerar – na verdade, há um risco crescente de uma enorme queda induzida pela dívida. Mas as autoridades chinesas já estão reagindo. Os déficits orçamentários ordinários (estímulo fiscal) estão sendo suplementados com o financiamento estatal dos projetos de investimento (azul escuro no gráfico).

A maior parte desse financiamento de investimento do governo vem das vendas de terras pelas autoridades locais. Através de veículos de financiamento do governo local (LGFV), eles constroem estradas, casas, cidades vendendo terras para os investidores. Mas os fundos também vêm diretamente do governo nacional (80%).

Podemos esperar que esse financiamento aumente e os projetos de investimento se expandam se as exportações da China caírem com uma guerra comercial com os EUA. O investimento estatal manterá a economia da China acelerada, enquanto as principais economias capitalistas desaceleram.

– – – – – – –

“Como a China venceu a crise financeira global” (How China beat the Global Financial Crisis)

Simon Wren-Lewis – artigo de 03 de agosto de 2018, conforme o original aqui transcrito do blog de questões macroeconômicas Mainly Macro

If you were hoping for something on yesterday’s interest rate rise, I can only direct you to the leader in the FT today which says: “There is no compelling reason to increase the cost of borrowing in the UK, but there is definitely a good cause to wait.” On why nine intelligent people could all make the same mistake, you have to question their mandate and move to something that focuses on having the right environment for growth, as I do here.

I recently finished reading the latest book by Adam Tooze (of which much more in a subsequent post), and it reminded me of a story that was not told enough in the early days of austerity. Everyone knows about how quickly the Chinese economy has grown over the last few decades, and how strong exports have been an important part of that. In dollar terms the value of Chinese exports more than quadrupled between 2000 and 2007. By 2007 Chinese exports represented 35% of GDP.

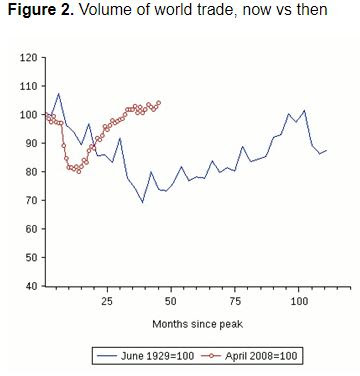

An important characteristic of the Global Financial Crisis (GFC) was how quickly world trade collapsed. If we compare the beginnings of Great Recession after the GFC with the start of the Great Depression, while world industrial production moved in a similar fashion, world trade collapsed by much more in the Great Recession than the Great Depression. Here is a chart from Barry Eichengreen and Kevin O’Rourke’s ‘A Tale of Two Depressions Redux’ VoxEU article.

Trade collapsed in the winter of 2008 around the globe, without exception. This was very bad news for China. Whereas exports had been around 35% of GDP in 2007, they fell to around 25% of GDP in 2009. That is a big hole to fill, and if it wasn’t filled, there was a chance that Chinese growth would collapse completely with a damaging knock on (multiplier) effects to the rest of the economy. Above all else, China feared the political consequences of the unrest widespread unemployment would bring.

As Tooze recounts, China’s reaction was swift and bold. In November 2008 it announced a stimulus package of public spending worth 12.5% of GDP. (The Obama stimulus package, by comparison, was around 5% of GDP.) “Over the days that followed [the announcement], across China, provincial party meetings were hurriedly convened …” Within a year 50% of the stimulus projects were underway. Some of this stimulus paid for what Tooze describes as “perhaps the most spectacular infrastructure project of the last generation anywhere in the world”, the Chinese high-speed rail network. Monetary policy was also relaxed.

In 2008 as a whole, before the stimulus and hardly touched by the collapse in world trade, Chinese GDP grew by 9.6%. In 2009, when GDP in the advanced countries fell by 3.4%, Chinese growth was 9.1%. The stimulus package had filled the hole left by collapsing Chinese exports. (Source)

Basic macroeconomic theory says that a negative shock to GDP, caused for example by falling exports, can be completely offset by a monetary and fiscal stimulus. China is a good example of that idea in action. What about all the naysayers who predicted financial disaster if this was done? Well, there was a mini-crisis in China half a dozen years later, but it is hard to connect it back to stimulus spending and it had little impact on Chinese growth. What about the huge burden on future generations that such stimulus spending would create? Thanks to that programme, China now has a high-speed rail network and is a global leader in railway construction.

Now, of course, people will say that China is not like an advanced democracy, and it was not part of the global banking network that caused the GFC. But the US and UK stimulus programmes could and should have been larger. Those close to the action tell me that the UK was running out of things to spend more money on in 2008/9, but I cannot help think this amounts to a failure of imagination: it is not as if UK infrastructure is great, there are no flood defence projects left to do etc. Above all else China’s example tells you what a huge mistake 2010 austerity was.

• • • • •

1 Economista aposentado do BNDES

2 Economista do BNDES, doutor em economia pela UFRJ

3 Jornalista Econômico da AEPET – Associação de Engenheiros da Petrobras

Facebook Comments