Privatizações nas Centrais Elétricas Brasileiras – Eletrobras

Por Paulo César Ribeiro Lima, para o Duplo Expresso

O Programa de Desinvestimento do Sistema Eletrobras – PDSE tem como objetivo propor a alienação de ativos e abordar os pontos necessários para que o processo de desinvestimento seja implementado.

A sua finalidade é desenvolver o processo de alienação de ativos, apresentar as metas de desinvestimento, os segmentos prioritários da operação, a oportunidade e a conveniência da alienação de ativos, suas razões, seu escopo e o arcabouço legal que ampara a atividade de desinvestimento de ativos.

O foco da estratégia do desinvestimento, segundo o PDSE, é a redução da relação entre dívida líquida e Ebitda.¹ Essa relação representa a geração de caixa versus o total da dívida a ser paga. Quanto maior a relação, mais endividada está a empresa.

Conforme apontado no PDSE, ao final do exercício de 2016 a Eletrobras apresentou dívida líquida 8,78 vezes superior ao seu Ebitda, o que é classificado como muito elevado para os padrões de mercado, em que empresas buscam manter esse indicador abaixo de 2,5.

Nos últimos anos, a Eletrobras participou de vários projetos estruturantes de geração de energia, que exigiram elevados investimentos, o que contribuiu para o endividamento da companhia.

Importa registrar a existência de 178 Sociedades de Propósito Específico – SPEs no Sistema Eletrobras, sendo 137 no segmento de geração.² A Estatal é minoritária em muitas dessas sociedades e assumiu custos sem a devida transparência. Mesmo no caso das SPEs que apresentam lucro, suas rentabilidades são abaixo do custo de capital da Estatal.

Houve, simultaneamente, a redução das receitas de muitas usinas do Sistema Eletrobras, baseadas em custos operacionais, em razão da edição da Medida Provisória – MPV nº 579/2012, convertida na Lei nº 12.783, de 11 de janeiro de 2013.

No passado, as tarifas cobradas pela Eletrobras geravam recursos para investimentos em geração e transmissão. Com a baixa das receitas das usinas, os investimentos com recursos próprios foram, praticamente, inviabilizados.

A Eletrobras foi a empresa com o maior número de ativos afetados pela MPV nº 579/2012. Na área de geração, 47,4% dos ativos da empresa foram afetados pela renovação das concessões; na transmissão, o índice chegou a 92%.³ Com isso, foi muito grande a redução das receitas da empresa.

Além de ser penalizada com baixas receitas, que em muitos casos sequer cobrem os custos de operação e manutenção, a indenização pelos ativos não amortizados também ficou abaixo do valor real.

Em 2011, a Eletrobras registrou lucro líquido de R$ 3,733 bilhões, com alta de 66,1% em relação ao apurado em 2010, de R$ 2,248 bilhões. A partir de 2012, a Estatal teve sucessivos prejuízos. Em 2012, o prejuízo da Eletrobras foi de R$ 6,8 bilhões.

A Eletrobras, em 2016, apresentou lucro líquido de R$ 3,4 bilhões, revertendo o prejuízo de R$ 14,4 bilhões em 2015. A companhia informou que o principal impacto positivo para o lucro no ano de 2016 foi o reconhecimento contábil referente à indenização de investimentos feitos e não depreciados em ativos antigos de transmissão cuja concessão foi renovada pela MPV nº 579/2012. Segundo a empresa, o efeito líquido desse impacto, descontados os impostos, foi de R$ 18,876 bilhões.⁴

Em 2017, a Eletrobras apresentou um lucro líquido de R$ 2,237 bilhões até o terceiro semestre. Observa-se, então, que mesmo com muitas usinas no regime de cotas a companhia pode apresentar lucro, desde que as receitas anuais de geração (RAGs) sejam compatíveis com as atribuições da Estatal.

As demonstrações financeiras da Eletrobras referentes ao segundo trimestre de 2017 indicaram que, ao final daquele período, a relação entre dívida líquida e Ebitda já tinha sido reduzida para 4,7. Isso demonstra a trajetória de queda dessa relação e a ausência de justificativa técnica para desinvestimentos.

No entanto, no dia 21 de agosto de 2018, por meio de Fato Relevante, a Eletrobras informou que a Diretoria Executiva da Companhia aprovou o edital do Leilão Eletrobras Nº 01/2018 para alienação de 71 participações societárias em SPE. O banco Credit Suisse foi contratado pela Eletrobras para prestar serviço de assessoria para a venda das participações societárias.

Nos termos da Lei nº 13.303, de 30 de junho de 2016, art. 1º, § 6º, as sociedades de propósito específico controladas por estatais (SPEs) têm o mesmo tratamento que as empresas estatais que exercem atividade econômica:

Art. 1º Esta Lei dispõe sobre o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias, abrangendo toda e qualquer empresa pública e sociedade de economia mista da União, dos Estados, do Distrito Federal e dos Municípios que explore atividade econômica de produção ou comercialização de bens ou de prestação de serviços, ainda que a atividade econômica esteja sujeita ao regime de monopólio da União ou seja de prestação de serviços públicos.

(…)

§ 6º Submete-se ao regime previsto nesta Lei a sociedade, inclusive a de propósito específico, que seja controlada por empresa pública ou sociedade de economia mista abrangidas no caput.

Entende-se, então, que, as vendas das participações societárias da Eletrobras nas SPEs deveriam estar submetidas aos procedimentos previstos nas Leis nº 9.491, de 9 de setembro de 1999, e nº 13.334, de 13 de setembro de 2016, pois são essas leis que regulamentam as privatizações no Brasil.

Ressalte-se, contudo, que o Tribunal de Contas da União tem “autorizado” privatizações sem cumprimento dos requisitos legais tanto no Sistema Petrobras quanto no Sistema Eletrobras.

Outro possível impedimento para o Leilão Eletrobras Nº 01/2018, é a decisão cautelar do Ministro Ricardo Lewandowski, do Supremo Tribunal Federal – STF, no âmbito da Ação Direta de Inconstitucionalidade – ADI 5624.

O Ministro do STF deu interpretação conforme à Constituição ao art. 29, caput, XVIII, da Lei 13.303/2016, afirmando que a venda de ações de empresas públicas, sociedades de economia mista ou de suas subsidiárias ou controladas exige prévia autorização legislativa, sempre que se cuide de alienar o controle acionário.

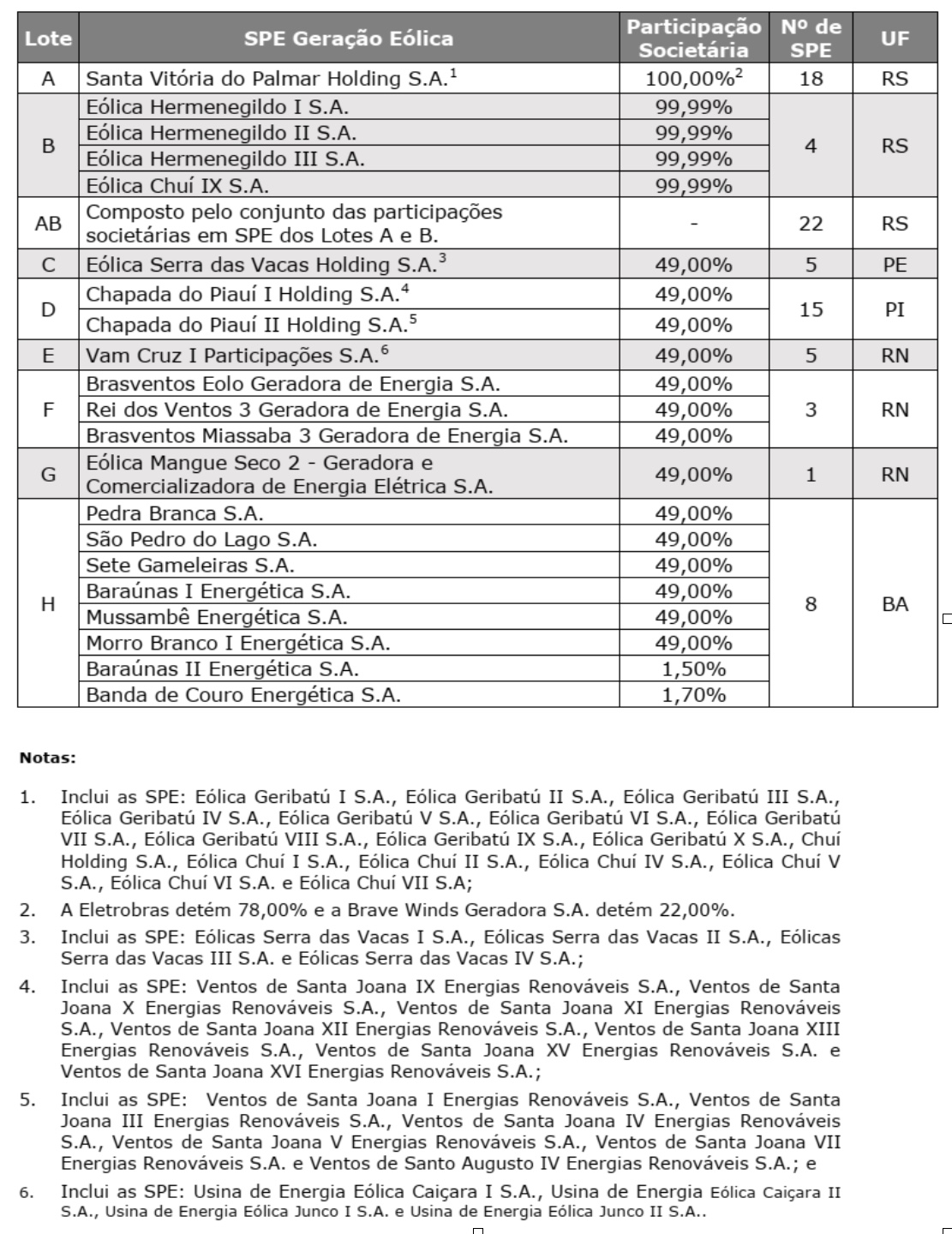

Conforme mostrado na Tabela 1, em 22 SPEs de geração eólica, Lotes A e B, a Eletrobras detém o controle acionário, o que inviabilizaria a privatização, em razão da decisão cautelar do Ministro Ricardo Lewandowski.

Tabela 1 – Relação das SPEs de Geração Eólica

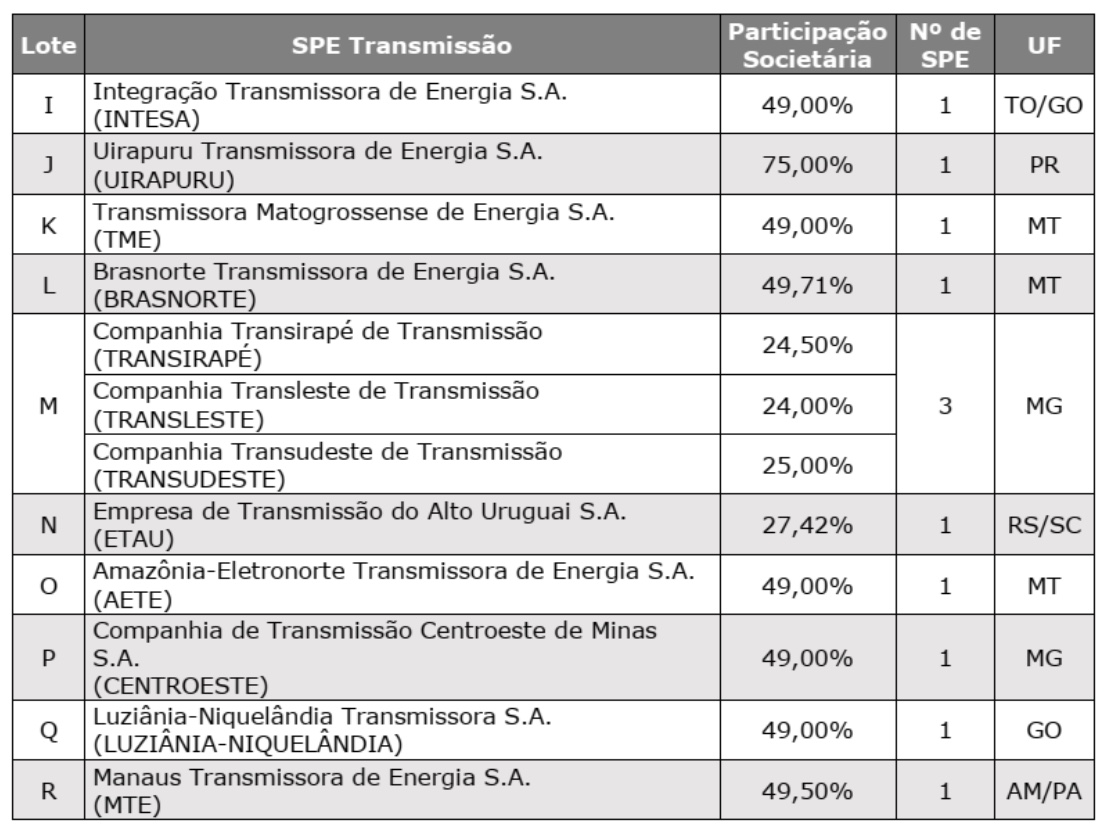

Conforme mostrado na Tabela 2, em 1 SPE de transmissão, Lote J, a Eletrobras detém o controle acionário. Em razão da decisão cautelar do Ministro Ricardo Lewandowski, a privatização da Uirapuru Transmissora de Energia S.A. estaria suspensa.

Tabela 2 – Relação das SPE de Transmissão

No caso das SPEs, nas quais a Eletrobras não tem o controle acionário, a venda da participação societária minoritária estaria sujeita aos procedimentos previstos na Lei nº 9.491/1997, em razão do que dispõe o art. 2º dessa Lei:

Art. 2º Poderão ser objeto de desestatização, nos termos desta Lei:

I – empresas, inclusive instituições financeiras, controladas direta ou indiretamente pela União, instituídas por lei ou ato do Poder Executivo; …………………………………………………………………………………………………….

§ 1º Considera-se desestatização:

a) a alienação, pela União, de direitos que lhe assegurem, diretamente ou através de outras controladas, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores da sociedade;

…………………………………………………………………………………………………….

§ 2º Aplicam-se os dispositivos desta Lei, no que couber, às participações minoritárias diretas e indiretas da União no capital social de quaisquer outras sociedades e às ações excedentes à participação acionária detida pela União representativa do mínimo necessário à manutenção do controle acionário da Petróleo Brasileiro S.A. – Petrobras, nos termos do artigo 62 da Lei n° 9.478, de 06.08.97.

Considera-se que a Lei nº 13.303/2016 não é sucessora da Lei nº 9.491/1997. Enquanto a Lei nº 13.303/2016 trata de licitações e contratos, a Lei nº 9.491/2016 trata, no âmbito federal, de venda de participações minoritárias diretas e indiretas da União no capital social de quaisquer outras sociedades, com estabelece o § 2º do art. 2º.

Em suma, pelo fato de o edital não atender à legislação federal vigente, considera-se que não deve ser realizado o Leilão Eletrobras Nº 01/2018, previsto para o dia 27 de setembro de 2018.

Notas:

1 Earnings before interest, taxes, depreciation and amortization (Ganhos antes de juros, tributos, depreciação e amortização)

2 Disponível em https://epocanegocios.globo.com/Empresa/noticia/2017/08/eletrobras-quer-poupar-r-15-bilhao-com-pessoal.html. Acesso em 22 de fevereiro de 2018.

3 Disponível em http://www.gazetadopovo.com.br/economia/energia-e-sustentabilidade/caos-do-setor-eletrico-ja-custou-mais-de-r-110-bilhoes-em-quatro-anos-en3kmuzuyr4jv2313kw255j6e. Acesso em 21 de fevereiro de 2018.

4 Disponível em http://gesel.ie.ufrj.br/app/webroot/files/IFES/IFE4290.html. Acesso em 22 de fevereiro de 2018.

*Paulo César Ribeiro Lima é PhD em Engenharia pela Universidade de Cranfield, Ex-Consultor Legislativo do Senado Federal e Ex-Consultor Legislativo da Câmara dos Deputados. É comentarista do Duplo Expresso sobre Minas e Energia às segundas-feiras.

Facebook Comments