Reservas Internacionais e seu uso no Pré-Sal

Por Paulo César Ribeiro Lima* e Pedro Garrido da Costa Lima**, para o Duplo Expresso

O Fundo Monetário Internacional – FMI define, na sexta edição do Balance of Payments Manual, de 2013, que os ativos de reserva são os ativos externos que estão disponíveis e são controlados pelas autoridades monetárias para cumprir o financiamento do Balanço de Pagamentos, a intervenção no mercado de câmbio para afetar a taxa de câmbio e outros propósitos relacionados, como a manutenção da confiança na moeda e na economia e servir de base para empréstimos externos.

Esses ativos, denominados reservas, são formados por meio de compras de divisas pelos bancos centrais no mercado de câmbio junto a bancos comerciais. Os bancos comerciais compram, por exemplo, dólares americanos junto a exportadores ou investidores e os revendem aos bancos centrais. No Brasil, o Banco Central emite reais em favor do banco vendedor das divisas e recebe, em contrapartida, os dólares no exterior. O banco comercial, por sua vez, credita esses reais na conta dos clientes que venderam as divisas e que foram repassadas ao Banco Central. As divisas recebidas pelo Banco Central são investidas em títulos de renda fixa no exterior, com prazo de normalmente dois ou três anos, emitidos pelo Tesouro dos Estados Unidos, Inglaterra, Alemanha etc.

As reservas internacionais, consoante o art. 20 da Constituição Federal de 1988, são competência da União, que gere esses recursos por meio do Banco Central do Brasil – BCB, conforme a Lei nº 4.595, de 1964. O art. 10, inciso VII, da referida Lei determina que compete privativamente ao BCB ser depositário das reservas oficiais de ouro e moeda estrangeira e de Direitos Especiais de Saque e fazer com estas últimas todas e quaisquer operações previstas no Convênio Constitutivo do Fundo Monetário Internacional.

Nota-se que a Resolução do Senado nº 82, de 1990, em seu art. 3º, parágrafo único, definiu piso mínimo de reservas internacionais, correspondente a quatro vezes a média mensal de importações dos últimos doze meses.

A acumulação e a utilização das reservas internacionais são definidas internamente na estrutura do BCB. Disposições internas do BCB definem as operações que podem ser realizadas com ativos de reservas, impondo limites à administração desses ativos.¹

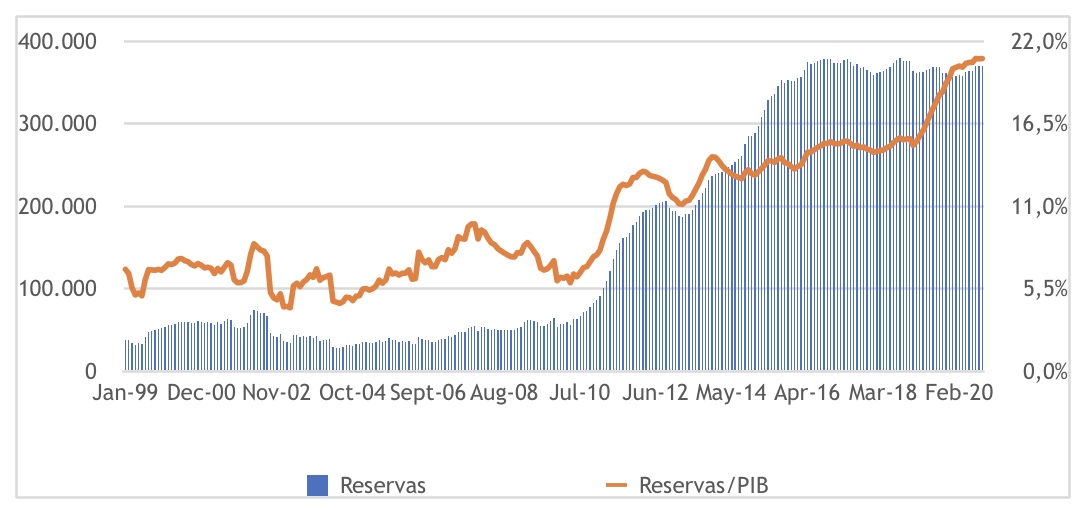

A política de manutenção de volume elevado de estoque de reservas internacionais em poder do BCB tem relevância em razão dos benefícios e dos custos que estão associados a essa ação governamental. O volume de reservas passou de US$ 38,2 bilhões em janeiro de 1995 para US$ 74,6 bilhões em abril de 1998, tendo sido reduzido até US$ 33,8 bilhões em março de 1999. Após média de U$ 36,4 bilhões entre abril de 1999 e final de 2002, houve recuperação nas reservas de 2003 a 2006, na comparação com a década de 1990. A partir de meados de 2006, ocorreu uma escalada das reservas internacionais, que passaram de US$ 66,8 bilhões para o pico de US$ 378,7 bilhões em setembro de 2012², momento a partir do qual apresentaram oscilações em torno desse patamar. Em setembro de 2016, havia US$ 370,4 bilhões desses ativos em estoque.

O estoque de reservas em comparação com o Produto Interno Bruto – PIB é relevante indicador. Como mostrado na Figura 1, no caso brasileiro, as reservas ultrapassaram 20,0% do PIB na passagem de 2015 para 2016, atingindo 20,8% em setembro de 2016, de acordo com dados do BCB. Após ficar entre 4,2% e 9,8% do PIB entre 1995 e 2005, essa relação do estoque de reservas exibiu expansão significativa, embora com oscilações, desde o início de 2006. A partir do início de 2015, a escalada verificada no indicador está associada ao desempenho negativo do PIB, uma vez que as reservas se mantiveram em mesmo patamar.

Figura 1 – Reservas internacionais do Brasil (US$ milhões) e relação reservas sobre o PIB (em %). Fonte: Banco Central do Brasil.

A discussão sobre a acumulação de reservas internacionais tem sido significativa para a formulação de política econômica.³ Com o sistema de Bretton Woods, desde meados do século XX, passou a haver maior preocupação com a operação normal da balança comercial. Uma regra prudencial importante era a adequação das reservas em nível equivalente a alguns meses de importação (três meses no mundo e quatro no Brasil). A partir da década de 1990, no contexto de maior globalização financeira e desbalanceamento dos fluxos de capitais, foram seguidas regras mais relacionadas à conta capital e financeira, voltadas ao equilíbrio do balanço de pagamentos. Assim, é comum a utilização da regra Guidotti-Greenspan, que prevê a manutenção de nível de reservas correspondente à dívida externa de curto prazo no período de um ano.

Além da preocupação com a gestão das reservas internacionais, tem havido questionamento sobre a sustentação de níveis excessivos desses ativos, distanciando-se de níveis que podem ser considerados ótimos. Destacam-se na literatura explicações como o motivo precaucional para a manutenção de reservas, assim como a perspectiva de que constituiriam um seguro com relação ao consumo futuro, no caso de paradas bruscas nos ingressos de capitais.⁴ No caso de crises financeiras, as reservas poderiam contrabalançar a reversão na conta financeira e garantir a absorção interna. A preocupação com os benefícios e custos advindos da acumulação de reservas é significativa na discussão sobre a conservação desses recursos.

Stiglitz (2007) reconhece que o sistema financeiro internacional apresenta desequilíbrios quanto à forma como os recursos são alocados no sistema internacional de reservas. Os recursos fluem dos países menos desenvolvidos para os mais desenvolvidos, os quais são os depositários das reservas daqueles países, sem que haja redução do risco de instabilidade advinda dos fluxos de capitais. Igualmente, a retenção de reservas por parte dos países em desenvolvimento acarreta custos significativos.

O custo social dessas reservas internacionais pode tornar-se elevado em razão do custo de oportunidade associado à manutenção desses recursos. Essa riqueza poderia ser aplicada em investimentos públicos com maiores retornos sociais ou mesmo abatimento da dívida pública.⁵ Enquanto os recursos aplicados em reservas são mantidos geralmente em títulos do tesouro americano de curto prazo, rendendo muito pouco em termos reais, projetos de investimento poderiam ser empreendidos para o aumento da demanda agregada e para a sustentação do pleno emprego global, salienta Stiglitz (2007).

Com base nessas preocupações, o acúmulo de reservas internacionais tem influência importante sobre a dívida pública na economia brasileira, em razão da política monetária atual. A compra de moeda estrangeira para a formação do estoque de reservas por parte do BCB implica o lançamento de moeda nacional. Para evitar excesso de liquidez no mercado de reservas bancárias e, consequentemente, volatilidade na taxa de juros, em razão dos reais emitidos, o próprio BCB toma emprestado esses reais por meio de operações compromissadas.

Operações compromissadas são operações de compra (ou venda) de títulos com compromisso de revenda (ou recompra) dos mesmos títulos em uma data futura, anterior ou igual à data de vencimento dos títulos. Quando o BCB realiza uma operação compromissada, ele afeta temporariamente a liquidez bancária, vale dizer, do período compreendido desde a data da operação até a data de revenda ou recompra do título (data de liquidação do compromisso).

Na prática, são operações de curto prazo como similares a depósitos remunerados feitos pelos bancos comerciais junto ao Banco Central a taxas fixas, próximas às pagas pelo Tesouro Nacional, com garantia de títulos emitidos pelo próprio Tesouro que se encontram na carteira do BCB. Em 30 de junho de 2015, havia cerca de R$ 816 bilhões em operações compromissadas junto ao Banco Central com prazo médio de pouco mais de um mês (Gallo, 2015).

Tudo se passa como se o BCB entregasse dinheiro ao Tesouro, que usa esse dinheiro para pagar suas despesas. Em seguida, o BCB vai ao mercado e toma um “empréstimo” para retirar do mercado o dinheiro injetado pelo Tesouro. Como resultado, as operações compromissadas refletem uma expansão fiscal. Importa registrar que o conceito de Dívida Bruta do Governo Geral inclui as operações compromissadas (Mendes, 2016).

É importante esclarecer que uma parte dos reais depositados nas contas dos investidores ou exportadores permanece nos bancos comerciais, mas o BCB exige que uma parcela fique depositada nele próprio. Esses recursos ficam, de fato, esterilizados, diferentemente do que ocorre com as operações compromissadas, que podem ser negociadas com outros bancos e utilizadas para gerar liquidez para os bancos.

Em junho de 2015, havia cerca de R$ 344 bilhões depositados pelos bancos, de forma compulsória, no Banco Central (Gallo, 2015). Em 30 de junho de 2015, o montante total de reservas internacionais era de US$ 368 bilhões, equivalente a R$ 1,140 trilhão. Esse valor é muito próximo da soma das operações compromissadas, de R$ 816 bilhões, com o valor depositado no BCB pelos bancos, de R$ 344 bilhões, que totalizavam R$ 1,160 trilhão. Importa ressaltar que, nessas operações, o BCB vende ao mercado títulos de curto prazo e indexados à taxa Selic, o que aumenta e piora o perfil da dívida. A Figura 2 mostra, no eixo principal, a evolução das operações compromissadas em reais e, no eixo secundário, a evolução das reservas internacionais em dólares americanos, de acordo com Bastos (2015).

Figura 2 – Evolução das operações compromissadas e das reservas internacionais.

Fonte: Bastos (2015).

Não há dúvida de que essas reservas são uma espécie de seguro contra choques que possam desestabilizar os fluxos de capitais e levar a uma crise de balanço de pagamentos. No entanto, o valor ótimo de reservas depende da tolerância do país aos riscos externos, do custo de carregar tal seguro e dos efeitos secundários que o acúmulo de reservas pode gerar na economia.

É importante destacar que elevadas reservas aumentam a necessidade de financiamento do setor público, pois elevam a Dívida Bruta que precisa ser rolada nos mercados. Esse processo, adicionado ao custo fiscal que elas geram, acaba por pressionar as taxas de juros de longo prazo.

Importa destacar, ainda, que a legislação trata de maneira diferenciada o lucro e o prejuízo do BCB resultantes da variação cambial das reservas. De acordo com a Lei nº 11.803, de 5 de novembro de 2008, o resultado financeiro das operações com reservas cambiais depositadas no BCB e das operações com derivativos cambiais por ele realizadas no mercado interno, conforme apurado em seu balanço, será considerado: se positivo, obrigação do BCB com a União; e, se negativo, obrigação da União com o BCB.

Dessa forma, sempre que há uma desvalorização do real, os ativos do BCB em moeda estrangeira se valorizam. O BCB transfere ao Tesouro Nacional os lucros decorrentes da valorização de suas reservas cambiais. No entanto, como o Banco Central não vendeu, de fato, as reservas, os lucros apurados são meramente contábeis. Se houver uma valorização do real, as reservas geram perdas para o BCB. Nesse caso, o Tesouro Nacional emite títulos diretamente para o BCB.

Os supostos ganhos do BCB são contabilizados na conta única do Tesouro em moeda corrente; as perdas são compensadas com aportes de títulos do Tesouro na carteira do BCB. Essa prática levou a conta única do Tesouro a deter, contabilmente, mais de R$ 1 trilhão.⁶

Com efeito, Goldfajn (2016) admite que há diversos problemas gerados pelo acúmulo de reservas e variações do câmbio. O alto estoque de operações compromissadas na carteira do BCB foi incentivado pela necessidade de esterilizar a grande acumulação de reservas. Ao mesmo tempo, a relação entre dívida bruta e PIB não seria tão vultosa se uma parte da emissão de títulos públicos não tivesse sido feita como contrapartida da acumulação de divisas. As operações compromissadas também sobem devido aos ganhos cambiais das reservas, que são transferidos para o Tesouro. No entanto, parte dos ganhos cambiais foi utilizada para gastos e amortização da dívida, o que teve de ser esterilizado pelo BCB mediante operações compromissadas.

Existem indícios, como se verá, de que as reservas têm sido acumuladas em excesso, estando acima de nível adequado para representar seguro contra a instabilidade financeira. Como não há crise de balanço de pagamentos, mas uma crise fiscal de difícil solução, parcela das reservas cambiais poderia ser usada para abater a dívida pública ou para investimento do Estado em atividades altamente rentáveis, como, por exemplo, no desenvolvimento da produção do Pré-Sal e outras atividades relacionadas com a indústria de petróleo e gás.

Não obstante os benefícios de se ter elevadas reservas internacionais, é preciso ficar claro que há um custo correspondente. Há um ponto em que os custos de carregamento das reservas passam a superar seus benefícios. Existe, então, um volume ótimo de reservas cuja determinação depende de alguns parâmetros.

Diversos indicadores têm sido utilizados para medir a adequação do nível de reservas internacionais e servem de guia para gestores públicos, como apresentado na seção anterior.

Segundo Lamucci⁷, o volume de reservas internacionais do Brasil, em torno de US$ 370 bilhões em agosto de 2015, é bastante confortável e parece mais do que suficiente para proteger a economia dos efeitos de uma parada súbita do fluxo de capitais, de acordo com vários critérios que buscam medir o nível adequado dos recursos externos.

A relação entre importações de bens e serviços e reservas internacionais é importante para a aferir a disponibilidade de recursos para saldar essas despesas. Como já mencionado, a Resolução do Senado nº 82/1990 impõe que sejam mantidas reservas equivalentes a quatro meses de importação, considerando a média dos últimos 12 meses. Observa-se, na Figura 3, que as reservas internacionais, no período 1995-2016, foram mantidas sempre acima de 5 meses de importação, segundo dados do BCB.

Entre 1995 e 2005, apesar das oscilações, as reservas responderam, em média, por 8 meses de importações. A partir de janeiro de 2006, nota-se acumulação significativa até dezembro de 2009 (16,4 meses), seguida de nível estável em torno de 14,3 meses. Desde março de 2015, ocorre nova escalada nessa relação, tendo as reservas atingido 21,7 meses de importações em setembro de 2016.⁸

Figura 3 – Relação entre reservas internacionais e importação de bens e serviços (média dos últimos 12 meses).

Fonte: Banco Central do Brasil. Elaboração própria.

A regra Guidotti-Greenspan, como apresentada anteriormente, estabelece que o nível de reservas deve cobrir 100% da dívida externa de curto prazo em até um ano. Os dados do Banco Central para a economia brasileira no período 1995-2015, dispostos na Figura 4, revelam que a situação das reservas ultrapassa essa regra prudencial a partir de 2005 com grande conforto, mostrando níveis crescentes até 2013. Entre 1997 e 2003⁹, o indicador esteve abaixo de 100%. Mesmo que em 2014 e 2015 tenha havido decréscimo no nível do indicador, as reservas se encontraram três vezes acima do limite prudencial.

Figura 4 – Relação entre reservas internacionais e dívida externa de curto prazo (por vencimento residual).

Fonte: Banco Central do Brasil. Elaboração própria.

As reservas equivalem a quase 14 meses dos gastos com importações de bens e serviços, além de outras despesas da conta corrente. Esse período está abaixo apenas dos 19 meses da China e dos quase 15 meses de Taiwan, segundo estimativas da Standard & Poor’s – S&P para 2015. Além disso, as reservas do País representam cerca de 19% do PIB, número bem abaixo dos 36% da China e dos quase 50% da Tailândia, mas superior aos 10% a 15% do PIB apontados por especialistas como o nível ótimo para suportar fugas abruptas de capital.

A essa situação das reservas deve ser associado o custo de detê-las. De acordo com Kawall¹⁰, admitindo-se um montante de reservas internacionais de US$ 370 bilhões, equivalentes a R$ 1,295 trilhão; taxa Selic média de 11,4% ao ano; remuneração das reservas de 2,0% ao ano; e depreciação anual média do câmbio de 5,5%, o custo de carregamento das reservas entre 2016 e 2018 seria de R$ 151,5 bilhões no período, o que representa o custo médio de R$ 50,5 bilhões por ano.

Vale enfatizar que os custos de manutenção de elevadas reservas internacionais são pagos por toda a sociedade, por meio de impostos e de restrições à expansão dos gastos sociais, uma vez que se gera necessidade de superávits primários mais elevados. Desse modo, aqueles que se beneficiam mais diretamente das elevadas reservas do Brasil, como os bancos, grandes empresas, investidores internacionais de renda fixa, importadores etc., são indiretamente subsidiados pelos contribuintes (GALLO, 2015).

Na relação custo-benefício, Laan et al. (2012) calculam em US$ 164 milhões o custo de carregamento e de oportunidade de US$ 1 bilhão adicional em reservas.

Entre os modelos explicativos que incluem a mensuração de custos e benefícios do estoque de reservas, podem ser notados os desenvolvidos por Jeanne e Rancière (2006, 2011)¹¹, para uma pequena economia aberta vulnerável a paradas súbitas de ingressos de capitais. As reservas são interpretadas como meio de mitigar a influência de paradas súbitas, suavizar perdas no PIB e maximizar a função-objetivo do governo. O nível ótimo das reservas depende, em resumo, da probabilidade e do tamanho da parada súbita, da aversão da sociedade ao risco e do custo de oportunidade de manter reservas. Jeanne e Rancière (2006)¹² calcularam, para um grupo de 34 países de renda média, entre os quais o Brasil, que a relação reservas/PIB ótima deve ser de 9,0%. Também é discutida a sensibilidade dos valores dos parâmetros e as particularidades dos países asiáticos, que apresentam números mais elevados para a relação reservas/PIB.

De acordo com Shousha (2014), o nível ótimo de reservas para se proteger de fugas abruptas de capital não ultrapassa 10% do PIB. Ele lembra de outra medida tradicional, a de que as reservas cubram pelo menos três meses de importações. Por esse critério, o Brasil tem recursos de sobra. Pelos números da S&P, as reservas seriam suficientes para cobrir quase 14 meses de importações de bens, serviços e outros gastos em conta corrente, um indicador mais amplo do que apenas as despesas com as compras de mercadorias no exterior.

Estudos realizados com base na metodologia de Jeanne e Rancière para o Brasil constataram também nível excessivo do estoque de reservas. Vonbun (2013) avalia, com base no modelo de Jeanne e Rancière (2011), que as reservas internacionais têm sido excessivas desde, pelo menos, o segundo trimestre de 2010, dependendo dos cenários simulados.¹³ Considerando suposições mais realistas, outros cenários indicam que as reservas são acumuladas em excesso desde, pelo menos, o segundo trimestre de 2007.¹⁴ Já Laan et al. (2012), com base no modelo de Jeanne e Rancière (2006), estimaram para a economia brasileira nível ótimo de reservas de aproximadamente 13,5% do PIB.

Outras decorrências da acumulação de reservas foram estudadas, como efeitos marginais relativos a reservas adicionais acima de determinado patamar. Laan et al. (2012) empreenderam estimativas por meio de modelo de vetores autorregressivos com correção de erro. Foi verificado, entre outros efeitos, que não há redução da volatilidade ou impressão de estabilidade sobre a taxa de câmbio em razão do aumento de reservas (a relação de causalidade foi que as reservas levaram a câmbio mais forte); que o aumento das reservas eleva a dívida pública; que a acumulação de reservas tem efeito pequeno sobre o risco-país; e que as reservas têm efeito limitado sobre o crescimento do PIB. Esses resultados geram questionamento sobre a política de acúmulo forte de reservas, indicando que a otimização de reservas e dos recursos empregados pode trazer benefícios para a economia.

Desse modo, o nível de reservas internacionais do Brasil estaria bem acima do ótimo. Essas reservas poderiam, então, ser reduzidas, por exemplo, de 19% para 15% do PIB, o que representa recursos da ordem de US$ 77 bilhões, cerca de R$ 270 bilhões.

Esses recursos poderiam ser investidos na província petrolífera do Pré-sal, tendo a União como parceira, por exemplo, da Petrobras nas áreas da chamada cessão onerosa de que trata a Lei nº 12.2766/2010 (Lima, 2010). Nessa parceria, os recursos de US$ 77 bilhões poderiam ser utilizados em compras de equipamentos, como turbinas, que não são fabricadas no Brasil.

Esses investimentos diretos do Estado poderiam, como ocorre na Noruega, gerar importantes receitas para áreas como educação, ciência e tecnologia e saúde.

Está em tramitação no Senado Federal o PLC nº 78/2018 que, em vez de gerar lucros para a sociedade brasileira, poderá gerar lucros para empresas internacionais que sequer participaram das descobertas dos volumes recuperáveis das áreas da cessão onerosa, que podem chegar a 20 bilhões de barris, em áreas de alta produtividade e sem risco exploratória.

Notas

1 De acordo com informações do Sistema Gerenciador de Séries Temporais do Banco Central.

2 Durante a pior fase da crise de 2008-2009, houve redução de reservas entre outubro de 2008 e fevereiro de 2009, período depois do qual foi retomada a acumulação desses ativos.

3 Para uma discussão crítica, ver Laan et al. (2012).

4 Também, de acordo com Aizenman e Lee (2008), pode ser verificada a chamada intenção mercantilista de manutenção de taxas de câmbio mais favoráveis às exportações.

5 A redução da dívida é particularmente salientada por Rodrik (2006), para quem, em meados da década de 2000, os custos sociais eram estimados em 1% do PIB mundial. Stiglitz (2007) avaliou o custo de oportunidade das reservas em 2% do PIB dos países em desenvolvimento.

6 Disponível em http://noticias.uol.com.br/opiniao/coluna/2016/01/29/sem-funcao-para-reservas-pais-corre-risco-de-jogar-dolares-fora.htm.

7 Disponível em https://fernandonogueiracosta.wordpress.com/2015/08/18/trocar-os-swaps-pelas-reservas-cambiais/.

8 A queda do PIB e a elasticidade-renda elevada das importações tiveram influência sobre esse resultado, havendo redução significativa das importações no período, ainda que as reservas tenham mantido patamar estável.

9 Em 2004, o nível do indicador esteve praticamente no valor considerado prudente, atingindo 99,3%.

10 Disponível em http://livrozilla.com/doc/6182/carlos-kawall.

11 Modelos elaborados no âmbito do departamento de pesquisa do FMI.

12 Jeanne e Rancière (2006) estimam que reservas da ordem de 10% a 15% do PIB são suficientes para mitigar os efeitos de uma parada súbita de capitais sobre a economia. Esse intervalo seria o adequado para quem espera um grande choque, tem elevada aversão ao risco e um baixo custo de carregamento de reservas.

13 Vonbun (2013) simula diversos valores. Como cada cenário dá um nível ótimo de reservas diferente, o cruzamento do valor observado das reservas intercepta o nível ótimo preconizado para cada cenário em um distinto momento do tempo.

14 O que havia sido verificado por outro estudo de Vonbun (2009), que utilizara a versão anterior do modelo de Jeanne e Rancière (2006).

Bibliografia

AIZENMAN J.; LEE, J. Financial versus monetary mercantilism–long-run view of large international reserves hoarding. World Econ., 31(5), p. 593–611, 2008.

BASTOS, P. P. Z. O limite da dívida pública e o PRS nº 84/2007. Apresentação na Comissão de Assuntos Econômicos do Senado Federal em 18/11/2015.

GALLO, R. Reservas cambiais: blindagem ou anestésico. Disponível em: http://ricardogallo.ig.com.br/index.php/2015/08/16/reservas-cambiais-blindagem-ou-anestesico/. Acesso em: 28/06/2016.

GOLDFAJN, I. Comitê de Política Cambial para as reservas do Banco Central: uma proposta. In: Bacha, E. (org.). O Fisco e a Moeda: ensaios sobre o Tesouro e o Banco Central. Civilização Brasileira, no prelo.

JEANNE, O; RANCIÈRE, R. The optimal level of international reserves for emerging market countries: a new formula and some applications. The Economic Journal, 121 (September), 905–930, 2011.

JEANNE, O; RANCIÈRE, R. The Optimal Level of International Reserves for Emerging Market Countries: Formulas and Applications. IMF Working Paper, 2006.

LAAN, C. R., CUNHA, A. M., LÉLIS, M. T. C. A estratégia de acumulação de reservas no Brasil no período 1995-2008: uma avaliação crítica. Economia e Sociedade, Campinas, v. 21, n. 1 (44), p. 1-38, abr. 2012.

LIMA, P. C. R. Pré-Sal, o novo marco legal e a capitalização da Petrobras. Ed. Sinergia, 2010.

MENDES, M. Depósito remunerado no banco central: avanço institucional ou contabilidade criativa. Boletim Legislativo 45, Senado Federal, março de 2016.

RODRIK, D. The social cost of foreign exchange reserves. NBER Working Paper, 11952, January, 2006.

SHOUSHA, S. International Reserves, Credit Constraints, and Systemic Sudden Stops. Department of Economics, Columbia University, April 14, 2014.

STIGLITZ, J. E. Globalização: como dar certo. São Paulo: Companhia das Letras, 2007.

VONBUN, C. Reservas Internacionais Revisitadas: Novas Estimativas de Patamares Ótimos. Texto para Discussão. Instituto de Pesquisa Econômica Aplicada – Ipea, 2013.

___________. Reservas internacionais para o Brasil: patamares ótimos e custos fiscais. Pesquisa e planejamento econômico, v. 39, n. 3, dez. 2009.

*Paulo César Ribeiro Lima, PhD em Engenharia (Cranfield)

**Pedro Garrido da Costa Lima, PhD em Economia (UFRJ)

Facebook Comments