Os novos escravos de ganho: A servidão financeira que assola o país

Por Yorkshire Tea*, para o Duplo Expresso

Era uma vez…

Durante o período colonial e no Brasil Império, a escravidão era um instituto juridicamente legal e normalizado. A grande massa de escravos encontrava-se no campo, onde era explorada como força animal principalmente na produção agrícola. Já nos centros urbanos, os escravos se dividiam entre os que se ocupavam de tarefas domésticas nas casas dos senhores e aqueles que trabalhavam como vendedores ambulantes, no pequeno comércio, na pequena indústria e na prestação de serviços. Estes eram chamados escravos de ganho.[YT1]

Apesar de desfrutarem de pequeno grau de autonomia e liberdade, esses cativos tinham a obrigação de prestar contas e repassar a seus proprietários boa parte do que ganhavam com o trabalho. O acerto se dava diariamente ou uma vez por semana. Como precisavam se manter – muitos dos escravos de ganho moravam na cidade, nas proximidades de seus locais de trabalho, onde alugavam quartos –, era-lhes permitido ficar com o eventual excedente, que, na grande maioria, era usado para o próprio sustento: pagar aluguel, comprar vestimentas e víveres.

Em 13 de maio de 1888, com a promulgação da Lei Áurea, a escravidão foi abolida no Brasil – ao menos no papel. No entanto, mais de 130 anos depois, essa chaga ainda persiste. No campo e na cidade, não faltam casos de pessoas – geralmente simples, muitas delas imigrantes de países fronteiriços – ilegalmente exploradas das mais variadas formas. Na maioria das vezes, presas em cativeiros de onde só saem para trabalhar (no caso rural) ou encarceradas no próprio local de trabalho (no caso urbano). Até alguns anos atrás, essa forma de escravidão era combatida de maneira proativa pelo Ministério Público, pelo antigo Ministério do Trabalho e até mesmo pelo Ministério da Justiça.

Além desse tipo ilegal de exploração, há atualmente outra forma de escravidão que, tal como no passado, é juridicamente legal e normalizada. É isso mesmo. Há no Brasil, em pleno século XXI, um tipo de servidão legalmente permitida. Apesar de não usarmos explicitamente a palavra escravidão para descrevê-la, essa modalidade de exploração é, na prática, idêntica ao sistema a que estavam submetidos os escravos de ganho, com a novidade de agora incluir cativos no campo e na cidade. Esses escravos modernos se contam às dezenas de milhões. É gente explorada insidiosamente todos os dias. Com o agravante de não terem ciência da própria condição de cativos.

A gênese da nova escravidão de ganho

No Brasil, graças à absoluta ausência de regulação no setor financeiro, a taxa de juros cobrada pelas instituições financeiras nas mais variadas modalidades de empréstimo é totalmente livre, não estando sujeita a nenhum tipo de limitação, indo de encontro ao que constava originalmente na Constituição Federal de 1988. Nela, havia a previsão de limitação dos juros anuais que poderiam ser cobrados pelas instituições bancárias. O §3º do Artigo 192, também conhecido como “Lei da Usura”, dizia o seguinte:

As taxas de juros reais, nelas incluídas comissões e quaisquer outras remunerações direta ou indiretamente referidas à concessão de crédito, não poderão ser superiores a doze por cento ao ano; a cobrança acima deste limite será conceituada como crime de usura, punido, em todas as suas modalidades, nos termos que a lei determinar.

Esse parágrafo de pouquíssimas linhas, apesar de ainda depender de regulamentação, representava uma enorme ameaça aos interesses do sistema financeiro e dos grandes rentistas. Por isso, acabou sendo excluído da Constituição Federal. O sistema financeiro deve esse “favor” gigantesco aos “bons” ofícios do senador José Serra (PSDB-SP), que começou o ataque a essa legislação – que protegia o cidadão contra a exploração pelo poder financeiro – por meio da PEC 21/1997[YT2] e o concluiu com a EC 40/2003,[YT3] aprovada pelo Congresso ainda no início do primeiro governo Lula.[YT4]

Com o sepultamento da “Lei da Usura”, as instituições financeiras ficaram livres para cobrar o quanto quisessem de juros de seus clientes que porventura necessitassem de empréstimos. Assim, puderam transformar milhões de pequenas dívidas num instrumento de servidão permanente. Tudo perfeitamente legal. Por intermédio da cobrança de juros extorsivos, essas dívidas se tornaram impagáveis, fazendo com que seus devedores – dezenas de milhões de pessoas[YT5] – sejam obrigados a trabalhar eternamente na tentativa de saldar dívidas cuja quitação é inviável, tendo em vista a prática de se cobrar juros compostos (juros sobre juros) a alíquotas (taxas) de fazer corar de inveja a agiotagem tradicional.

Na prática, isso representou o retorno da legalização da escravidão de ganho: tal como os escravos de ganho do século XIX, que eram obrigados a pagar religiosamente a seus senhores uma parcela do que ganhavam com o trabalho, os brasileiros endividados da atualidade são forçados a trabalhar, em primeiro lugar, para o sistema financeiro – os juros das dívidas contraídas junto a instituições de crédito são efetivamente recolhidos na fonte, sem choro nem vela. E, tal como aqueles escravos do passado, com o que sobra após o pagamento desses juros extorsivos, os cidadãos endividados têm de “se virar” para fazer frente a seus compromissos (alimentação, moradia, vestimenta, etc.).

Como funciona o mecanismo do endividamento perene

Diferentemente do que ocorre na maioria dos países (EUA, Canadá, Japão, União Europeia, Reino Unido, Paraguai, Chile, Uruguai, México, Argentina, África do Sul, Quênia, China, Tailândia, Estônia, Índia, Paquistão, etc.), onde há leis que proíbem a cobrança de juros abusivos (com consequências penais e pecuniárias para as instituições financeiras delinquentes),[YT6] no Brasil, não há efetivamente legislação que trate do tema. No entanto, para o Banco Mundial, existiria, sim, um teto para os juros cobrados no país, onde se aplicaria o que essa instituição multilateral a serviço do 1% tem a coragem de chamar de – a ironia da expressão é inescapável – “gentleman’s agreement”![YT7] Haveria, portanto, um “acordo de cavalheiros” entre as instituições financeiras e seus clientes. Ora, sabemos muito bem que esses contratos são leoninos: os bancos deitam e rolam. Não existe negociação em condições equitativas quando uma das partes é hipossuficiente face a outra. Em outras palavras, não há acordo entre um leão[YT8] faminto e um filhote de antílope. Assim, no cheque especial, por exemplo, os bancos brasileiros cobram taxas de juros que atualmente variam de 10% a 15% ao mês (213% a 435% ao ano), criando uma armadilha da qual a vítima não consegue escapar. E, na maioria das vezes, quem cai nessa cilada acaba não tendo condições de pagar sequer os juros da dívida original, o que resulta no aumento contínuo do estoque dessa dívida (isto é, o valor do principal, o montante originalmente emprestado), ampliando astronomicamente, os lucros da banca e perpetuando a servidão do devedor.

Negócio da China já era. Bom mesmo é negócio do Brasil!

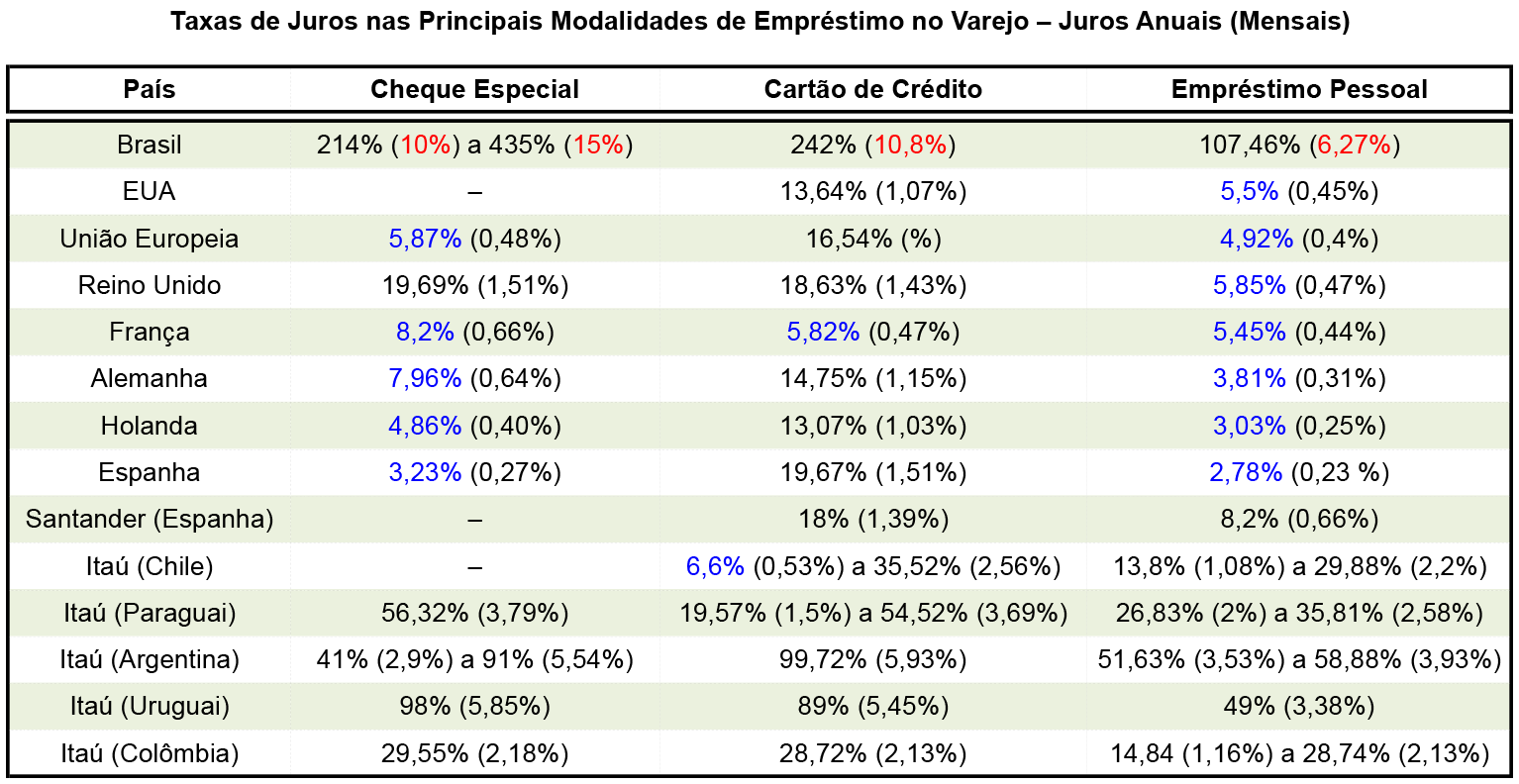

Para compreender o grau de exploração a que os brasileiros estão submetidos, é fundamental ter em mente que os juros mensais cobrados pelas instituições financeiras no Brasil chegam a ser muitas vezes maiores do que os juros anuais cobrados por instituições financeiras no exterior. É importante frisar: os juros mensais [cor “vermelho”] cobrados pelas instituições financeiras no Brasil chegam a ser muitas vezes maiores do que os juros anuais [cor “azul”] cobrados por instituições financeiras no exterior. E isso vale, inclusive, para todas as instituições financeiras com operações de varejo no Brasil que também tenham operações de varejo no exterior. Sem exceção, todas adotam essa prática. Se fizermos a comparação nas mesmas bases, isto é, utilizando juros anuais, o nível de extorsão fica evidente, como mostra a tabela abaixo.

Assim, no Brasil, os juros cobrados no cheque especial (overdraft) chegam a ser 135 vezes mais elevados do que, por exemplo, na Espanha, onde se encontra a sede do Banco Santander.[YT9] No Brasil, o mesmo Banco Santander cobra de juros no rotativo do cartão de crédito uma taxa 13,4 vezes maior do que em suas operações na Espanha. Mas a comparação entre as operações de um dos grandes bancos brasileiros em diferentes mercados não fica muito distante. O ciclópico Itaú só é gigante porque cobra juros colossais de seus desafortunados correntistas. No cheque especial, na comparação entre as operações desse banco no Brasil e nos três parceiros originais do Mercosul, o Itaú cobra dos brasileiros até 10,6 vezes mais do que cobra de seus correntistas na Argentina, 7,7 vezes mais do que cobra no Paraguai, e 4,4 vezes mais do que no Uruguai. No norte da América do Sul, a diferença é ainda mais gritante, a cobrança no Brasil é 14,7 vezes maior do que na Colômbia.

Não há como justificar racionalmente tamanho nível de exploração, por mais que os engomadinhos da FEBRABAN (Federação Brasileira de Bancos, entidade que representa os interesses da banca) queiram, por mais que os penas-pagas da mídia brasileira defendam, por mais que os mercenários da política nacional finjam não perceber…

Recordar é viver…

A “Lei da Usura” foi aprovada em 11 de maio de 1988, durante a Constituinte, quase exatamente um século depois da Lei Áurea. Na época, as taxas de juros cobrados no cheque especial variavam de 32% a 51% ao ano (2,34% a 3,49% ao mês)![YT10]

Um pouquinho de matemática financeira (matemática é fundamental)

Como os juros cobrados nas transações financeiras são compostos (isto é, são juros cobrados sobre juros), a apresentação de juros mensais (como é muito usual no Brasil) acaba escondendo do consumidor o verdadeiro assalto a que está submetido em todas as modalidades de contratação de empréstimo (em outras palavras, tudo o que envolva a concessão de crédito, inclusive compras a prazo, crediários, parcelamentos, compra com cartão de crédito, etc.). Então, quando, por exemplo, se paga uma taxa de juros de 10% ao mês no cheque especial, isso não significa que se está pagando 120% ao ano (10% x 12 meses) – alíquota que, por si só, já seria absurdamente abusiva. Na verdade, o buraco é mais embaixo. Bem mais embaixo. Para se descobrir a verdadeira taxa de juros que será cobrada no prazo de 12 meses, utilizamos a seguinte fórmula:

M = C (1+i)t

Onde:

M = montante (valor total ao final do período);

C = capital (valor original emprestado);

i = taxa mensal de juros; e

t = número de meses durante o qual será aplicada essa taxa.

Assim, para chegarmos aos 214% da tabela acima, o seguinte cálculo é feito – utilizando por base um capital (valor original) de 1 unidade:

M = 1 x (1+0,1)12

M = 1 x (1,1)12

M = 1 x 3,14

M = 3,14

Para sabermos o quanto de juros foram acrescidos ao valor inicial, usamos a seguinte fórmula:

J = M – C

Onde:

J = juros;

M = montante; e

C = capital

J = 3,14 – 1

J = 2,14 ou 214%

Ao fim de um ano, portanto, o valor pago só com juros corresponde a 2,14 (214%) vezes o valor originalmente emprestado!

A nova escravidão de ganho não discrimina nem tem preconceitos

Uma das inovações dessa servidão financeira contemporânea, dessa nova escravidão de ganho, é que ela é extremamente “democrática”. Destrói igualmente indivíduos e famílias; homens e mulheres; crianças, jovens, adultos e idosos; pretos, brancos, pardos, vermelhos e amarelos; hetero e homoafetivos, bi, pan e assexuados; magros, gordos e obesos; pessoas com e sem deficiência; civis e militares; favelados, remediados e até mesmo bem-colocados; gente a favor e contra a descriminalização do aborto; analfabetos, universitários e pós-doutores; ateus, agnósticos e religiosos; gente feia e gente bonita; pessoas sensíveis e rudes; monolíngues e poliglotas; estudantes, desempregados, trabalhadores e aposentados; gente com e sem lugar de fala; funcionários públicos e da iniciativa privada; entreguistas e nacionalistas; fascistas, progressistas, ultraneoliberais e comunistas; abstêmios, moderados, alcoólatras e viciados. São pessoas de todas as origens e perfis que se encontram no mesmo barco. Apesar de identidades e posicionamentos tão díspares, além da submissão à servidão financeira, há um ponto em comum que deveria congregar essas pessoas: nenhuma delas faz parte do 1%.

Assim, caro leitor, se você não consegue sair do cheque especial, se está usando o rotativo do cartão de crédito, se parcela a fatura total há meses, ou, ainda, se renova empréstimos pessoais antes de quitar os anteriores (na maioria das vezes, com um valor do principal mais elevado e a juros maiores do que os do empréstimo original), parabéns! Você faz parte do clube dos escravos de ganho modernos. É um clube muito fácil de entrar, mas praticamente impossível de sair. A não ser que haja uma mudança enorme nas suas circunstâncias pessoais, as chances de você conseguir se libertar dessa servidão são mínimas.[YT11]

E agora? Há alguma saída?

A solução definitiva para nos livrarmos desses grilhões financeiros é o retorno da Lei da Usura. E isso começa por nos conscientizarmos em relação a essa perversidade legalizada. Precisamos espalhar aos quatro ventos o quanto somos efetivamente explorados pelo sistema financeiro na comparação com o resto do mundo, inclusive por instituições supostamente brasileiras. Uma exploração criminosa e injustificável. Além disso, precisamos nos lembrar sempre de que existia na nossa Constituição – até a interferência do dedo podre do senador José Serra (PSDB-SP) –, uma lei que não só coibia esse tipo de exploração como previa a punição desses agiotas travestidos de bancos. Se de lá foi tirada, pode muito bem ser recolocada.

A luta pela volta da Lei da Usura soma-se à luta pela Democracia, pela volta dos direitos trabalhistas, por salários dignos para todos, pela distribuição de renda, pela reforma tributária que aumente os impostos diretos e diminua os indiretos (que penalizam justamente os mais pobres), pela tributação dos mais ricos (o 1%) e das grandes fortunas, pela auditoria cidadã da dívida pública, pelo referendo revogatório, por urnas auditáveis e voto em papel, por Lula livre, pelo tratamento humano de todos, por saúde e educação de qualidade e 100% públicas, pela reestatização da Petrobras, por renda básica universal, pelo veto à venda da Embraer, pela expropriação sem indenização seguida de reestatização da Vale, pelo respeito à Constituição Cidadã.

Enfim, o objetivo dessa luta é colocar de volta o dinheiro no bolso do cidadão, para que ele ajude a girar a roda da economia. Queremos, como costuma dizer Wellington Calasans, “Caviar para todos!” E, para transformar em realidade esse sonho, um passo fundamental é acabar com a farra desses sanguessugas, que nos roubam a todos por meio da dívida “pública”, mas que nos arrancam o couro mesmo por meio do spread bancário. Parafraseando o Professor Ladislau Dowbor:

O sistema financeiro drena 22% do PIB anual brasileiro. Foi isso o que travou a roda da economia.

Nem no Brasil Colônia se roubava tanto![YT12] Desses 22%, aproximadamente 7% são extraídos pela SELIC (cobrados indiretamente das famílias e empresas por meio da dívida pública), e cerca de 15%, por meio do spread bancário e das outras modalidades de juros (cobrados diretamente das famílias e empresas).

Precisamos, portanto, nos livrar dessa canga financeira e destravar a roda da economia. E, por meio desse processo, resgatar desta versão moderna da escravidão de ganho estes nossos compatriotas e, assim, nos salvarmos a nós mesmos, individual e coletivamente.[YT13]

![]()

![]()

![]()

![]()

Série “Savings”, por Avogado6 (20/nov/2018)

* Yorkshire Tea é mais um dos milhões de escravos de ganho da atualidade.

* * *

YT1 – Além destes, havia ainda os escravos de aluguel, que eram alugados por seus senhores por um valor fixo a quem se interessasse. A diferença entre estes e os escravos de ganho é que os últimos tinham a possibilidade de acumular alguma poupança para que pudessem, dependendo das circunstâncias, comprar a própria alforria. Aos escravos de aluguel não havia essa possiblidade.

YT2 – Proposta de Emenda à Constituição nº 21, de 1997 – https://www25.senado.leg.br/web/atividade/materias/-/materia/839

YT3 – Emenda Constitucional nº 40, de 29 de maio de 2003 – http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc40.htm

YT4 – Serra liberou geral a agiotagem dos bancos – https://osamigosdopresidentelula.blogspot.com/2010/05/serra-liberou-geral-agiotagem-dos.html

YT5 – São mais de 60 milhões de adultos endividados – https://www.cartamaior.com.br/?/Editoria/Politica/Enquanto-o-pais-afunda-Bradesco-comemora-lucro-de-R$-19-bi/4/43117

YT6 – Usury – https://en.wikipedia.org/wiki/Usury, Usura – https://pt.wikipedia.org/wiki/Usura (o artigo da Wikipedia em inglês é mais abrangente, mencionando diversas legislações internacionais sobre a usura, o artigo em português é mais circunscrito à realidade braseira), Usury Laws – https://www.investopedia.com/terms/u/usury-laws.asp e Interest Rate Caps around the World, Samuel Maimbo e Claudia Gallegos, World Bank Group – http://documents.worldbank.org/curated/en/244551522770775674/pdf/WPS8398.pdf.

YT7 – Interest Rates Caps – An International Perspective – World Bank Group – zamfi.org/index.php?option=com_phocadownload&view=category&download=59:world-bank-presentation-2018-winter-school&id=15:zamfi-winter-school-reports-2018&Itemid=184.

YT8 – O verdadeiro leão não é nem nunca foi a Receita Federal.

YT9 – Segundo o relatório anual do Banco Santander para o ano de 2017 (o mais recente disponível), no Brasil, o banco tinha 38,1 milhões de correntistas, uma carteira de empréstimos da ordem de € 74,3 bilhões (+7,2%) e um lucro de € 2,5 bilhões (+33,7%), respondendo por 26% do lucro de todo o grupo. Na Espanha, o Santander tinha 12,7 milhões de correntistas, uma carteira de empréstimos de € 148,6 bilhões (-1,6%) e um lucro de € 1,2 bilhão (+46,4%), respondendo por 15% do lucro do grupo – https://www.santanderannualreport.com/2017/sites/default/files/annual-report-2017.pdf

YT10 – “Constituinte tabela juros e restringe ação de banco” – Título de matéria no Caderno de Economia da Folha de são paulo, em 12 de maio de 1988.

YT11 – Apesar do meu pessimismo, segundo Ione Amorim, economista do IDEC e uma das organizadoras, junto com o Prof. Ladislau Dowbor, do minidocumentário No Caminho do Superendividamento (vide link abaixo), há uma luz no fim do túnel, até mesmo para as situações mais desesperadoras, como é o caso emblemático do antropólogo e doutor em Saúde Pública Rubens Adorno, exibido no minidocumentário.

YT12 – A Coroa Portuguesa ficava com um quinto (20%) de todo o ouro produzido no Brasil durante o período colonial.

YT13 – No âmbito coletivo, é importante aqui mencionar o incansável trabalho da Auditoria Cidadã da Dívida, na figura de sua coordenadora Maria Lúcia Fattorelli, que luta, desde 2001, pela realização da auditoria da dívida pública brasileira e, mais recentemente, tem se destacado na denúncia da tentativa de securitização da dívida (que resultaria, entre outros, no desvio de recursos arrecadados de contribuintes durante seu percurso pela rede bancária; na transferência do fluxo da arrecadação e na perda de controle sobre esta; na geração ilegal de dívida pública e no enorme prejuízo aos cofres públicos) – https://auditoriacidada.org.br/.

Agradecimentos

Gostaria de agradecer ao Prof. Ladislau Dowbor, da PUC-SP, à economista Ione Amorim, do Intituto Brasileiro de Defesa do Consumidor – IDEC e ao economista Eduardo Moreira, pelas excelentes dicas e sugestões, além do sempre alerta Carlos Krebs, pela revisão e o precioso resgate da matéria sobre a votação original da “Lei da Usura”, durante a Constituinte (1987-1988).

Referências Bibliográficas e Audiovisuais

Ser Escravo no Brasil, de Kátia de Queirós Mattoso, Editora Brasiliense – https://www.estantevirtual.com.br/livros/katia-de-queiros-mattoso/ser-escravo-no-brasil/3450271839?q=ser+escravo+no+brasil

A Vida dos Escravos no Rio de Janeiro, Mary C. Karasch, Editora Cia das Letras. – (livro esgotado) – http://www.scielo.br/pdf/hcsm/v8n2/a09v08n2.pdf (resenha)

A Era do Capital Improdutivo, Ladislau Dowbor, Outras Palavras & Autonomia Literária. – Pode ser adquirido nas livrarias http://autonomialiteraria.com.br/loja/teoria-politica/a-era-do-capital-improdutivo-a-nova-arquitetura-do-poder-dominacao-financeira-sequestro-da-democracia-e-destruicao-do-planeta/ ou baixado gratuitamente – http://dowbor.org/blog/wp-content/uploads/2018/11/Dowbor-_-A-ERA-DO-CAPITAL-IMPRODUTIVO.pdf

A violência econômica: o poder dos juros e das corporações financeiras, Ladislau Dowbor, ComCiência, SBPC, Labjor-Unicamp – http://dowbor.org/2017/10/dowbor-a-violencia-economica-o-poder-dos-juros-e-das-corporacoes-financeiras-comciencia-sbpc-labjor-unicamp-artigo-dossier-no-192-9-de-outubro-de-2017-4p.html/

A Classe Média no Espelho, Jessé Souza, Estação Brasil. – https://www.estantevirtual.com.br/livros/jesse-souza/a-classe-media-no-espelho/2960095709?q=a+classe+m%E9dia+no+espelho

https://www.euro-area-statistics.org/bank-interest-rates-loans?cr=eur&lg=en

No Caminho do Superendividamento (Coletivo Bodoque de Cinema) – https://www.youtube.com/watch?v=e-YFvzub5RQ

Dedo na Ferida (Sílvio Tendler) – https://www.youtube.com/watch?v=lhErYR90dCI

Calculadora de juros compostos – http://fazaconta.com/taxa-mensal-vs-anual.htm

Juros compostos – https://www.todamateria.com.br/juros-compostos/

Fontes da Tabela “Taxas de Juros”

EUA – https://www.valuepenguin.com/average-credit-card-interest-rates e https://www.federalreserve.gov/releases/g19/hist/cc_hist_tc_levels.html;

União Europeia – https://www.euro-area-statistics.org/bank-interest-rates-loans?cr=eur&lg=en, https://sdw.ecb.europa.eu/quickview.do;jsessionid=2B740D3CE2AE12A4C3918AE849E55A5C?SERIES_KEY=124.MIR.M.U2.B.A2B.F.R.A.2250.EUR.N, https://sdw.ecb.europa.eu/quickview.do;jsessionid=2B740D3CE2AE12A4C3918AE849E55A5C?SERIES_KEY=124.MIR.M.U2.B.A2Z3.A.R.A.2250.EUR.N, e https://sdw.ecb.europa.eu/quickview.do;jsessionid=2B740D3CE2AE12A4C3918AE849E55A5C?SERIES_KEY=124.MIR.M.U2.B.A2Z1.A.R.A.2250.EUR.N;

Reino Unido – https://themoneycharity.org.uk/media/November-2018-Money-Statistics.pdf;

Alemanha – https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=124.MIR.M.DE.B.A25.J.R.A.2250.EUR.O

, https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=124.MIR.M.DE.B.A2Z3.A.R.A.2250.EUR.N e https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=124.MIR.M.DE.B.A2Z1.A.R.A.2250.EUR.N;

Holanda – https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=124.MIR.M.NL.B.A2Z1.A.R.A.2250.EUR.N, https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=124.MIR.M.NL.B.A2Z3.A.R.A.2250.EUR.N e https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=124.MIR.M.NL.B.A25.J.R.A.2250.EUR.O

;

Espanha – https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=124.MIR.M.ES.B.A2Z1.A.R.A.2250.EUR.N, https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=124.MIR.M.ES.B.A2Z3.A.R.A.2250.EUR.N e https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=124.MIR.M.ES.B.A2B.F.R.A.2250.EUR.N;

Santander (Espanha) – https://www.bancosantander.es/es/particulares/prestamos/prestamo-123

; e

Itaú (Chile) – https://tinyurl.com/yb6vqmkd, Itaú (Paraguai) – https://www.itau.com.py/Content/archivos/tasas_vigentes_diciembre_2013.pdf, Itaú (Argentina) – https://www.itau.com.ar/Documents/Para%20vos/comisiones-web_2017.pdf e (cartão de crédito) https://www.rankia.com.ar/blog/mejores-productos-bancarios/4092875-mejores-tarjetas-credito-para-2019, Itaú (Uruguai) – https://www.itau.com.uy/inst/aci/docs/tarifario.pdf e Itaú (Colômbia) – https://www.itau.co/tasasytarifas.

Facebook Comments